Metzler Ratings

PKV Qualitätsrating 2025

PKV-Qualitätsrating: So sicher sind die Privaten Krankenversicherer in Deutschland

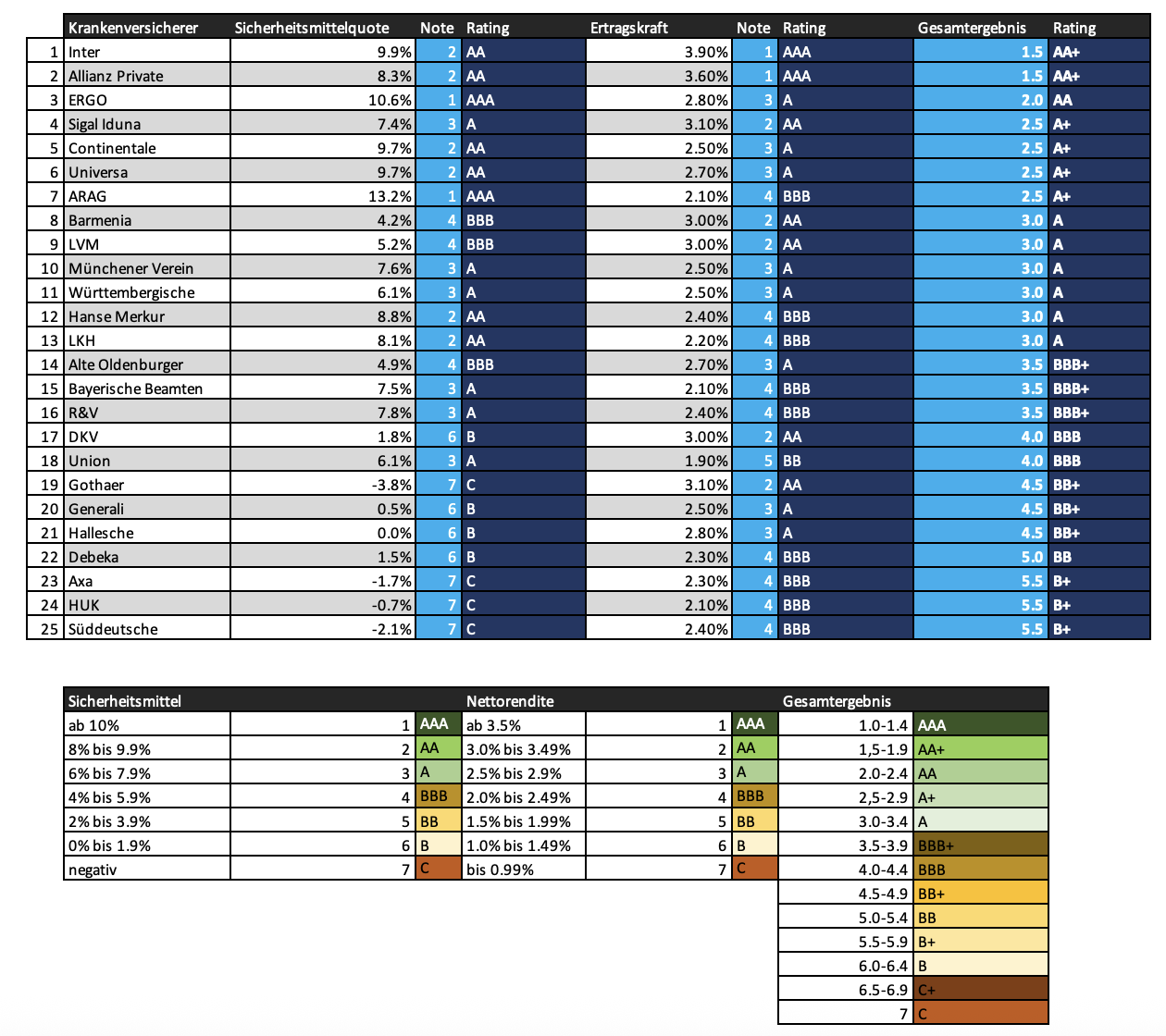

Metzler Ratings hat auch für das Geschäftsjahr 2024 die Bilanzen der 25 größten Privaten Krankenversicherer in Deutschland untersucht. Dabei standen zwei Fragen im Fokus: Wie kamen die Unternehmen mit einem sich ständig ändernden Zinsumfeld zurecht? Und wie stabil ist ihre Ertragslage? Die Ergebnisse dieses Qualitätsratings zu Sicherheit und Ertragsstärke: Nur zwei Krankenversicherer sind insgesamt sehr gut aufgestellt – Inter und Allianz. Beide erreichten jeweils ein Rating von AA+. Drei Unternehmen – Axa, HUK und Süddeutsche kamen hingegen über ein B+ nicht hinaus.

15,52 Milliarden Euro an zusätzlichem Umsatz würden dem deutschen Gesundheitssystem fehlen, wären alle Privatversicherten gesetzlich krankenversichert, rechnete der PKV-Verband Anfang März 2026 in einer Pressemitteilung vor. „Damit tragen die Privatversicherten überproportional zur Finanzierung der medizinischen Infrastruktur in Deutschland bei“, weiß Dr. Marco Metzler, Gründer und Chef der auf Versicherer spezialisierten Ratingagentur Metzler Ratings GmbH. Würde man – wie zuletzt vom Fraktions-Chef der Linken im Bundestag, Sören Pellmann – gefordert, das Parallelsystem aus Gesetzlicher (GKV) und Privater Krankenversicherung (PKV) durch eine einheitliche Bürgerversicherung ersetzen, dann fehlte dem Gesundheitssystem plötzlich diese Milliardensumme. Und wer müsste sie dann aufbringen? Klar: Die Versicherten in der Bürgerversicherung – letztlich also auch die heute gesetzlich Versicherten. Mit Abschaffung der PKV würde man also die Finanzprobleme im deutschen Gesundheitssystem nicht lindern, sondern eher noch verschärfen.

Dabei ist es längst nicht so, dass es die PKV selbst keine Probleme hätte. So weisen einige der PKV-Versicherer in ihren Bilanzen für 2024 noch immer hohe Stille Lasten aus, die aus der abrupten Zinswende ab Mitte 2022 resultieren. Zwar sind die Stillen Lasten der 25 größten PKV-Anbieter von 10,73 Milliarden Euro Ende 2023 auf 8,37 Milliarden gesunken. „Das entspricht im Durchschnitt 2,3 Prozent der Kapitalanlagen insgesamt“, weiß Dr. Metzler. Klingt nicht besorgniserregend. Doch während einige Anbieter wie die Allianz bis Ende 2024 sogar wieder Stille Reserven von bis zu 3,4 Prozent aufgebaut haben, hatten andere zu diesem Termin Stille Lasten von 6,5 Prozent und mehr in den Bilanzen – etwa Gothaer, Süddeutsche, Hallesche und Axa (Eine Übersicht zu Stillen Lasten finden Sie unter www.metzler-ratings.com/pkv-2024).

„Dass die PKV überhaupt Stille Lasten anhäufen kann, wundert so manchen. Doch was fast niemand weiß: Auch PKV-Unternehmen legen Geld am Kapitalmarkt an“, erläutert Versicherungsanalyst Metzler. Grund: Die Versicherer müssen einen Teil der Prämien ihrer Versicherten als Alterungsrückstellung zur Seite legen, um den Beitragsanstieg im Alter zu bremsen. Deshalb sind die Beiträge für junge PKV-Versicherte, etwa zehn Prozent höher als nötig, dafür zahlen sie als Senioren in der PKV dann geringere Beiträge als eigentlich nötig. „Diese Alterungsrückstellungen legen die PKV-Anbieter am Kapitalmarkt an. Ende 2024 waren das immerhin 342,4 Milliarden Euro. Damit sind sie genauso von dessen Entwicklungen betroffen wie Lebensversicherer – wenn auch in geringerem Ausmaß“, weiß Metzler. Dennoch ist auch die PKV-Branche von der allgemeinen Zinsentwicklung abhängig. Und so schätzt Finanzexperte Metzler denn auch, „dass der aktuelle Zinsanstieg – ausgelöst durch den Iran-Krieg und den Energiepreisschock – die Stillen Lasten der PKV wieder auf rund zwölf Milliarden Euro in die Höhe getrieben hat.“

Ein Folgeproblem Stiller Lasten: Je höher diese sind, desto mehr lasten Sie auf der Nettorendite der angelegten Gelder. Dies führte dazu, dass 2024 die am Kapitalmarkt angelegten Alterungsrückstellungen der 25 größten PKV-Anbieter im ungewichteten Durchschnitt gerade mal eine Nettorendite von 2,64 Prozent abwarfen. Dabei ist die Spanne beachtlich: Die Inter glänzte mit einer Quote von 3,9 Prozent, gefolgt von der Allianz mit 3,6 Prozent. Am anderen Ende der Skala rangiert die Union mit 1,9 Prozent, sowie ARAG, Bayerische Beamten und HUK mit 2,1 Prozent. „Solch geringe Anlagerenditen reichen nicht mal für den Kapitalerhalt“, kommentiert Versicherungsexperte Metzler.

Hinzu komme, dass ständig steigende Kosten im Gesundheitssystem sowie die allgemeine Inflation zu teils recht hohen Prämiensteigerungen führen. Hier sind laut Metzler tendenziell Versicherer mit hohen Nettorenditen und geringen Stillen Lasten – oder noch besser: mit Stillen Reserven – eher in der Lage, die Prämien lediglich moderat anzupassen.

„Insgesamt ist die Situation der Krankenversicherer zwar noch immer nicht rosig“, urteilt Metzler. „Jedoch ist sie auch nicht als ernst oder gar existenzbedrohend einzustufen.“ Metzler gibt aber zu bedenken, dass sich die Lage bei jedem Krankenversicherer anders darstelle. „Daher sollten alle, die sich privat krankenversichern wollen, einen genauen Blick in die Bilanzen der PKV-Anbieter werfen“, rät der Experte. Dabei sei es sehr sinnvoll, den Fokus weniger auf niedrige Beiträge als vielmehr auf vorhandene Sicherungsmittel und (zukünftige) Ertragskraft zu legen.

Um dies für potenzielle Neukunden so einfach wie möglich zu gestalten, hat Metzler Ratings für die 25 größten deutschen Krankenversicherer auf Basis der Abschlüsse für 2024 wichtige Kennzahlen zur Ermittlung der Sicherheitsmittel und der Ertragskraft analysiert.

Für die Ermittlung der vorhandenen Sicherheitsmittel flossen dabei das vorhandene Eigenkapital, die freien Rückstellungen für Beitragsrückerstattungen (RfB) sowie die Stillen Lasten / Reserven ein. Aus diesen drei Kennzahlen wurde in Relation zum Kapitalanlagebestand eine Sicherheitsmittelquote errechnet.

Und auch die Spanne dieser Quote ist beachtlich: Sie reicht bei den untersuchten Krankenversicherern von (deutlich) mehr als zehn Prozent – ARAG (13,2 Prozent) und ERGO (10,6 Prozent) – bis unter null Prozent. Dies war bei vier Gesellschaften der Fall: HUK (-0,7 Prozent), Axa (-1,7), Süddeutsche (-2,1) und Gothaer (-3,8 Prozent). Eine negative Sicherheitsmittelquote bedeutet, dass die Stillen Lasten so hoch sind, dass sie nicht mehr durch Eigenkapital und RfB kompensiert werden können. Übrigens: Im Mittel lag die Sicherheitsmittelquote bei 5,2 Prozent.

Im Anschluss wurden die Sicherheitsmittelquoten der Gesellschaften in Noten von 1,0 bis 7,0 umgerechnet und diese Note dann in Ratings von AAA bis C umgewandelt. Am besten schnitten hier ERGO und ARAG jeweils mit Ratings von AAA ab. Diese beiden Versicherer sind also am sichersten aufgestellt.

Für die Ermittlung der Ertragskraft wurde die Nettorendite der Kapitalanlagen herangezogen. Auch diese Ertragskraftquoten wurden in Noten umgewandelt, bevor jeweils fünf benachbarte Zehntelnotenstufen in Ratings von AAA (beste Wertung) bis hin zu C (schlechteste Wertung) zusammengefasst wurden. In dieser Teilwertung schnitten Inter und Allianz mit Ratings von jeweils AAA am besten ab.

In einem letzten Schritt wurde dann beide Teilratings gleichgewichtet in ein Gesamtrating überführt. Hier kamen Inter und Allianz als Testsieger jeweils auf Ratings von AA+, gefolgt von der ERGO mit AA sowie vier Gesellschaften mit A+: ARAG, Continentale, Signal Iduna und Universa. Insgesamt äußerst schwach schnitten hingegen Debeka (mit einem Gesamtrating von BB) sowie Axa, HUK und Süddeutsche (jeweils B+) ab.

Die Ergebnisse zeigen deutlich: Es gibt Versicherer, die dank hoher Sicherheitsmittel und guter Ertragskraft sehr gut aufgestellt sind, während andere durchaus in Schwierigkeiten kommen könnten.

Wer überlege, eine Private Krankenversicherung abzuschließen, solle sich deshalb in einem ersten Schritt nach finanzstarken Versicherern umschauen, rät Metzler. Also nach Krankenversicherern, die in der vorliegenden Studie mindestens ein Gesamtrating von A erzielen konnten. „Keiner will einen Versicherer mit hohen Stillen Lasten. Denn diese schränken wie eine Hypothek die Chancen auf künftige Kapitalerträge ein,“ erläutert der Ratingexperte. „Zumal es auch Versicherer gibt, die bei ihren Kapitalanlagen über Stille Reserven verfügen und eine hohe Ertragskraft haben.“

Im nächsten Schritt sollten sich potenzielle Neukunden dann mit der Service- und Produktqualität der finanzstarken Gesellschaften befassen. „Um es Interessenten hier möglichst einfach zu machen, wird Metzler Ratings – wie schon in den vergangenen Jahren – in Kürze entsprechende Studien mehrerer Ratingagenturen zu einem Meta-Rating bündeln,“ kündigt Geschäftsführer Metzler an. „Damit können potentielle Neukunden mit nur einer Bewertung herausfinden, welche Versicherer auch bei Service und Produktqualität wirklich top sind.“